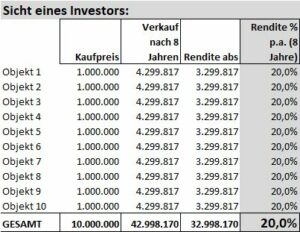

Die geforderte Rendite wird vielleicht je Investitionsobjekt bei 20% liegen, sodass bei einem Kaufpreis von 1 Mio Euro in 8 Jahren ein Verkauf von ca. 4,3 Mio zu erwarten wäre.

Folgende Abbildung zeigt auf, wie es aussehen würde, wenn ein Investor gleichzeitig in 10 Firmen investiert und alle 10 Firmen nach 8 Jahren mit 20% Rendite pro Jahr verkauft (Hinweis: dies ist eine vereinfachte Darstellung, da in der Praxis meist ja nicht gleichzeitig investiert wird, sondern mit zeitlichen Versetzungen.)

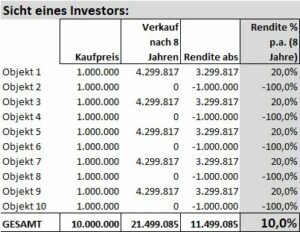

Die obige Darstellung entspricht aber niemals der dann realen Performance. Je nach Geschick auf Basis des Investitionsfokus, der Risikobereitschaft des Investors gelingen mehr oder weniger gute Investments. Geht der Investor davon aus, dass jedes zweite Investment ausfällt, dann reduziert sich die Durchschnittsrendite bereits auf 10 % (siehe folgende Abbildung).

In der Realität entwickelt sich dann das Portfolio vielleicht wie folgt, wobei manche Investments überproportional aufgehen und andere komplett floppen:

Hier sieht man, dass es Investments gibt, die einen gänzlichen Verlust des Investments verursachen, aber auch Investments mit 36,4% Rendite p.a.. Die Mischung erzeugt dann womöglich 10,5 % Rendite.

Gerade bei Start-ups wird sich die Renditeerwartung aus Kauf- und Verkauf ergeben.

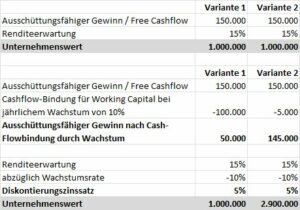

Darüber hinaus wird der Unternehmenswert insbesondere dadurch bestimmt, wie viel ein Unternehmen jährlich an Ausschüttungen (free cashflows) leisten kann. Wenn quasi jährlich der gesamte freie Cashflow ausgeschüttet wird, dann sind keine Cashflows vorhanden, die wiederum aufgrund der Thesaurierung im Betrieb womöglich zum Wachstum beitragen können. Somit kann die Rendite für den Investor entstehen, indem das Unternehmen entweder beispielsweise nicht wächst, aber die jährlichen Gewinne ausschüttet oder die Gewinne wieder im Unternehmen veranlagt werden und daher der Wert des Unternehmens steigt, da das Unternehmen die Gewinne wiederum quasi mit einem Return on Investment anlegt.

Im folgenden Beispiel sieht man, dass bei einer Renditeerwartung von 15% und keinem Wachstum bei einem ausschüttungsfähigen Gewinn von 150Tsd ein Unternehmenswert von 1 Mio herauskommt. D.h. der Investor würde für 100% der Anteile 1 Mio setzen. Wenn nun ein jährliches Wachstum von 10% unterstellt wird, hierbei aber ein Working Capital jährlich von 100Tsd gebunden wird, so heben sich die Wachstumseffekte durch die Working Capital Bindung auf und es kommt ebenso ein Unternehmenswert von 1 Mio heraus. Wenn hingegen trotz Wachstum die Working Capital Bindungen (z.B. aus Lager- und Forderungsaufbau abzüglich Lieferantenverbindlichkeitenaufbau) gering ausfallen (z.B. in Höhe von 5Tsd), so steigert sich der Unternehmenswert auf gleich einmal 2,9 Mio! (Also fast 3 mal so hoch!).

Aus diesem Grund sollte ein Unternehmen laufend folgende Parameter überwachen:

· Wie stark wachsen wir unter Thesaurierung (von 0 bis 100%) der Gewinne?

· Was ist daher die optimale Quote an Ausschüttung, sodass sich der Unternehmenswert optimiert?

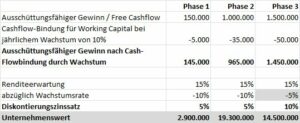

Das Unternehmen entwickelt sich in der Regel über mehrere Phasen hinweg. Zuerst sind die Wachstumsraten höher, was den Unternehmenswert stützt und dann entsteht irgendwann eine Sättigung und der Unternehmenswert steigt nicht mehr oder sinkt sogar.

Ein Unternehmen mit 145Tsd freiem Cashflow wird bei einer Wachstumserwartung von 10% und einer Renditeerwartung von 15% einen Wert von 2,9 Mio für 100% der Anteile einnehmen. Wenn nun der freie Cashflow nach ein paar Jahren des Wachstums nun wirklich auf 965Tsd steigt und die nachhaltigen Wachstumsraten weiterhin ungebrochen sind, dann steigt der Unternehmenswert gar auf 19,3 Mio. Somit würde ein früher Investor für 30 % der Anteile vielleicht in Phase 1 dann 1 Mio Investment setzen und dann in Phase 2 im Rahmen der nächsten Investmentrunde bereits ca. 6 Mio für ebenso 30% der Anteile.

Stellt sich dann aber heraus, dass bei 1,5 Mio Gewinn diverse Wachstumsgrenzen (Sättigungen am Markt) erreicht sind und das weitere nachhaltige Wachstum eher auf 5 % absinkt, so sinkt auch der Unternehmenswert auf 14,5 Mio..

Somit sind die realistisch zu erzielenden weiteren Wachstumserwartungen mit den Renditeerwartungen, Ausschüttungserwartungen, Kauf- und Verkaufserwartungen (Einstieg und Exit) von Investoren zu verschränken, um so laufend den Wert des Unternehmens optimal auf Kurs halten zu können und trotzdem jeweils das Maximum an Investmentchancen zu nutzen.

Autor: Dr. Harald Schützinger, OrangeCosmos

Harald Schützinger – Orangecosmos (orange-cosmos.com)